Testen Sie die kostenlose real-time Demo NanoTrader Full.

Sie sind hier

Jay Medrow: Skalieren, aber richtig

Kombiniertes Scaling In und Scaling Out. Wir erläutern die korrekte Anwendung des kombinierten Skalierens, um so langfristig unsere durchschnittlichen Gewinne zu maximieren und die durchschnittlichen Verluste zu minimieren.

Grundsätzlich ist es so, dass das Skalieren im Trading nicht per se einen Vorteil bietet. Jedoch ist das falsch angewandte Skalieren nachweislich dafür verantwortlich, dass eine konstant angewandte Methode langfristig schlechter abschneidet oder ein Trader sogar mit einer profitablen Methode negative Ergebnisse erzielt.

Das falsch angewandte Skalieren kann durch psychologische Fallstricke im Trading verursacht werden. Es ist dabei wichtig, sich immer wieder vor Augen zu führen, dass das Ergebnis eines einzelnen Trades dem Zufall unterliegt. Gerade darin liegen die psychologischen Herausforderungen im Trading. Langfristig ist es aber immer die stimmige Mathematik hinter einer TradingMethode, die uns profitables Handeln erlaubt. Dazu ist es besonders wichtig, den Erwartungswert seiner Methode zu verstehen und zu beziffern:

Erwartungswert = Wahrscheinlichkeit für einen Gewinn-Trade x durchschnittlicher Gewinn + Wahrscheinlichkeit für einen Verlust-Trade x durchschnittlicher Verlust

Erst mindestens 100 Trades können eine annähernd statistisch relevante Aussage darüber treffen, ob eine Handelsmethode langfristig einen profitablen Erwartungswert hat. Erst wenn dem so ist, wird das Skalieren eingesetzt, um die Gewinne der Methode zu optimieren und deren Drawdown-Phasen abzufedern. Im Klartext heißt das: Korrektes Skalieren kann eine verlustbringende Methode nicht profitabel machen, aber falsches Skalieren kann sehr wohl eine gewinnbringende Methode unprofitabel machen.

Bevor wir beide Arten des Skalierens kombinieren, fassen wir die richtigen Anwendungen noch einmal zusammen. Scaling In sollte nicht in Verlustpositionen angewendet werden, um den Einstandspreis zu verringern und so schneller wieder auf den Break-Even zu kommen. Richtig verwendet wird es in Gewinnpositionen, da das erhöhte Risiko einer weiteren Position hier mit Buchgewinnen aufgewogen werden kann und wir so die Größe unserer durchschnittlichen Gewinn-Trades langfristig erhöhen.

Beim Scaling Out ist das Mitnehmen von (Teil-)Gewinnen der größte Fehler. Die richtige Anwendung wäre das Rausskalieren aus Verlustpositionen. Hier reduzieren wir unsere Positionsgröße bei Verlust-Trades, um so das eingegangene Risiko auf dem Weg zum maximalen Risiko (Stopp-Loss) zu verringern.

SCALING IN UND SCALING OUT KOMBINIERT

Aus den vorherigen Erläuterungen wird ersichtlich, dass durch das Anwenden von Scaling Out bei Verlusten und von Scaling In bei Gewinnen nicht nur Drawdowns einer Strategie abgemildert werden, sondern sich bei langfristiger Anwendung so auch eine bessere Performance erreichen lässt.

Die folgenden zwei Beispiele zeigen, wie die richtige Vorgehensweise beim Skalieren in der Praxis aussehen kann.

MODERATES SKALIEREN

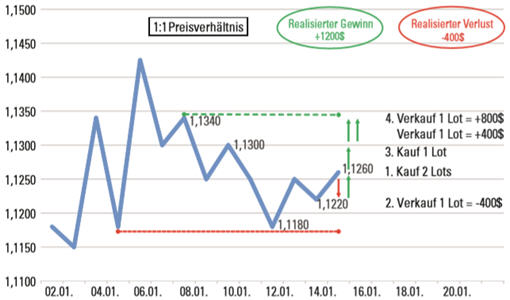

Im ersten Szenario (Bild 1) nehmen wir an, dass der Markt fällt, bevor er steigt. Entsprechend möchten wir skalieren. Der Trader geht long und kauft zwei Lots im EUR/USD (ein Lot entspricht 100 000 Einheiten der Basiswährung) bei 1,1260 mit einem Stopp-Loss (rot gestrichelte Linie) von 80 Pips unterhalb des Einstiegskurses und einem Take Profit (grün gestrichelte Linie) von ebenfalls 80 Pips. Angenommen, der Kurs fällt zunächst um 40 Pips. Der Trader würde nun im Verlust herausskalieren, verkauft also einen Lot und realisiert 400 US-Dollar Verlust. Nun steigt der Kurs bis zu seinem Gewinnziel und er realisiert 800 US-Dollar Gewinn auf den einen Lot, mit dem er noch long ist. Zusätzlich hat der Trader aber nun in den steigenden Markt reinskaliert und auf dem Weg zum Gewinnziel einen weiteren Lot zu 1,1300 gekauft. Diesen verkauft er nun ebenfalls bei seinem Take Profit bei 1,1340 und realisiert weitere 400 US-Dollar Profit. Insgesamt bringt ihm dieser Trade 800 US-Dollar Gewinn (-400$ + 800$ + 400$).

Bild 1. Bei der korrekten Kombination von Scaling In und Scaling Out reduziert der Trader seine Position im Verlust mindestens einmal und erhöht seine Positionsgröße im Gewinn ebenso mindestens einmal. In unserem Beispiel gehen wir davon aus, dass der Kurs (blaue Linie) zunächst fällt, bevor er steigt. Wir kaufen bei 1,1260 zwei Lots im EUR/USD. Nach einem Verlust von 40 Pips – auf halbem Weg zu unserem Stopp-Loss (rot gestrichelte Linie) – verkaufen wir einen Lot. Nachdem der Kurs wieder steigt und kurz vor unserem Gewinnziel (grün gestrichelte Linie) steht, kaufen wir einen zweiten Lot hinzu. Insgesamt können wir somit bei Erreichen des Take Profits 800 US-Dollar Gewinn realisieren.

Was aber, wenn der Trade das angestrebte Gewinnziel nicht erreicht? Es ist wichtig, den bei 1,1300 zusätzlich gekauften Kontrakt ebenfalls mit einem StoppLoss zu begrenzen, falls der Markt wieder fällt. Wir wenden hierbei das Prinzip „Last-in, first-out – zuletzt rein, zuerst raus“ an, was bedeutet, dass der bei 1,1300 neu zugekaufte Lot einen Stopp-Loss von 40 Pips hat. In diesem Beispiel erreicht der Markt nun aber unser Gewinnziel bei 1,1340 nicht, sondern fällt wieder. Unser zuletzt gekaufter Lot wird somit bei 1,1260 (-40 Pips) ausgestoppt und realisiert 400 US-Dollar Verlust. Der verbleibende Lot wird dann bei 1,1220 ausgestoppt, da der Markt um 40 Pips bis 1,1300 gestiegen war und unser Stopp-Loss um 40 Pips von 1,1180 auf 1,1220 hochgezogen wurde. Der Gesamtverlust liegt somit bei 1200 US-Dollar (1. Lot -400, 2. Lot -400, 3. Lot -400).

AGGRESSIVES SKALIEREN

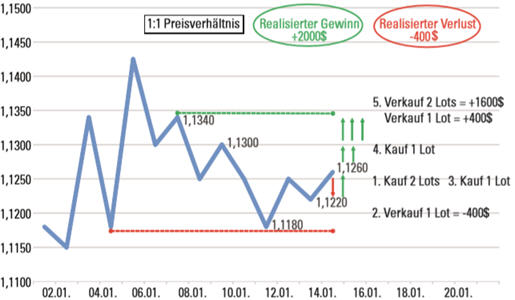

Im zweiten Szenario (Bild 2) nehmen wir wieder an, dass der Markt erst fällt, bevor er steigt, skalieren aber aggressiver. Der Trader geht wieder long und kauft zwei Lots im

EUR/USD bei 1,1260 mit einem Stopp-Loss von 80 Pips unterhalb seines Einstiegskurses und einem Take Profit von 80 Pips. Der Kurs fällt wieder um 40 Pips; der Trader verkauft einen Lot und realisiert 400 US-Dollar Verlust. Nun steigt der Kurs erneut bis zu seinem Gewinnziel. Diesmal kauft der Trader aber schon bei Erreichen des Einstandskurses von 1,1260 einen weiteren Lot zu seiner zuvor verringerten Position hinzu.

Bidl 2. Bild 2 zeigt die gleichen Trade-Voraussetzungen wie Bild 1. Diesmal skalieren wir aggressiver: Im Verlust reduzieren wir mindestens einmal unsere Positionsgröße und erhöhen diese schon, sobald der Kurs seinen Einstandskurs erreicht und tun das später erneut. Damit realisieren wir schließlich einen Gewinn von 1600 US-Dollar.

Er skaliert aggressiver als im ersten Beispiel. Seine Nettoposition ist nun wieder zwei Lots long auf Einstand. Er addiert einen weiteren Lot bei plus 40 Pips (1,1300), womit er nun netto drei Lots im Plus ist. Bei seinem Take Profit von 80 Pips (1,1340), realisiert er folgende Ergebnisse:

- 1 Lot mit 40 Pips Verlust

- 2 Lots mit 80 Pips Gewinn

- 1 Lot mit 40 Pips Gewinn

In der Summe erreicht der Trader mit dieser Strategie einen Gewinn von 1600 US-Dollar (-400$ + 1600$ + 400$).

Auch hier wollen wir sehen, was passiert, wenn der Trade das angestrebte Gewinnziel nicht erreicht. Wieder handeln wir „Last-in, first-out“ und trailen unseren Stopp-Loss nach jeweils 40 Pips Gewinn nach oben. Der beim Einstand (1,1260) neu zugekaufte Lot hat einen Stopp-Loss von 40 Pips. Beim Erreichen von 1,1300 addieren wir ein weiteres Lot mit einem Stopp-Loss von 40 Pips. Der Markt erreicht aber unser Gewinnziel bei 1,1340 nicht und fällt. Der zuletzt gekaufte Lot wird bei 1,1260 ausgestoppt und realisiert 400 US-Dollar Verlust. Der nächste Lot wird bei 1,1220 glattgestellt und realisiert ebenfalls 400 US-Dollar Verlust. Bei 1,1220 wird dann der letzte verbleibende Lot ausgestoppt – der Gesamtverlust beträgt 1600 US-Dollar.

FAZIT

Wer langfristig profitabel handeln möchte, maximiert seine Gewinn-Trades und minimiert seine Verlust-Trades. Die Preisniveaus, an denen skaliert werden kann, werden schon vor Trade-Einstieg festgelegt und können zum Beispiel auch auf technisch relevanten Punkten basieren. Korrekt angewandtes Skalieren führt dazu, dass ein Trader im Falle eines Verlustes seine geringste und im Falle eines Gewinnes seine größte Positionsgröße handelt.

Das Skalieren in und aus Trades sollte aber niemals dazu führen, dass ein Trader insgesamt eine Positionsgröße hält, die sein vorgesehenes Risiko beim jeweiligen Trade übersteigt. Riskiert ein Trader maximal ein Prozent seiner Kontogröße, kann er den Trade in beispielsweise zwei bis drei Kontingente zu je 0,5 bis 0,33 Prozent aufteilen. Solange die durchschnittlichen Gewinne größer sind als die durchschnittlichen Verluste, reicht schon eine Trefferquote von 50 Prozent, um langfristig profitabel zu handeln.

Jay Medrow

Inzwischen hat Jay Medrow 24 Jahre Trading-Erfahrung, in denen er bei internationalen Großbanken als Fixed Income Trader arbeitete. Er hält zudem einen MBA in Financial Management der Virginia Tech University und bildet Trader im Forex Trading aus. Quelle: Traders' Mag.

- Lesen Sie auch Der NanoTrader ist unvergleichbar wenn es darum geht multiple Stops und Targets zu handhaben.

„Habe mich schon ein wenig in die Plattform eingearbeitet und möchte Ihnen vorab schon einmal mitteilen, dass dies DIE BESTE Plattform ist die ich bisher bearbeiten durfte, herzlichen Glückwunsch zu diesem tollen Teil.” – Peter

„Die Handelsplattform ist einfach GENIAL. Man findet sich sofort zurecht. Das Handelsangebot ist ebenfalls wirklich super.“ – Christoph

„Die Anwendungen der Sentimentoren auf der Plattform sind einfach GENIAL.“ – Manfred

„Der NanoTrader ist AUSGEZEICHNET. “ – Kai

„NanoTrader ist mittlerweile meine vierte und mit Abstand die BESTE Trading-Plattform.“ – Heinz

„Bin jetzt schon von den Möglichkeiten der Plattform BEGEISTERT.“ – Dirk

Kostenlose Trading-Webinare und Seminare

Plattform

Mehr ...

- 1 of 4

- nächste Seite ›