Testen Sie die kostenlose real-time Demo NanoTrader Full.

Sie sind hier

Die R3 Trading-Strategie

Die R3 Trading-Strategie wurde von dem bekannten Trader Larry Connors entwickelt. Die Strategie erschien erstmals in seinem Buch "High Probability ETF Trading". Obwohl Connors diese Strategie mit einer sehr hohen Trefferquote für ETFs entwickelt hat, können die allgemeinen Grundsätze auch auf andere Finanzinstrumente angewendet werden.

Das Hauptziel von Larry Connors war es, eine Strategie zu entwickeln, bei der es mehr Gewinn- als Verlusttrades gibt.

Vorteile der R3 Trading-Strategie:

- Sie ist vielseitig und damit für alle Instrumente einsetzbar

- Hilft Einstiegspunkte zu definieren

- Kann für den manuellen oder (halb-)automatischen Handel verwendet

Die R3 Trading-Strategie im Detail

Aufgrund seiner Untersuchungen und Erfahrungen wurde Larry Connors zu einem großen Fan des 2-Perioden-RSI Indikators. Die R3-Strategie ist eine Mean-Reversion-Strategie, die hauptsächlich den 2-Perioden-RSI verwendet. Die allgemeine Idee besteht darin, einen guten Einstiegspunkt nach einer Mean Reversion zu finden, wenn der 2-Perioden-RSI in den extrem überkauften (überverkauften) Bereich eintritt, während die allgemeine Trendrichtung intakt bleibt.

Wann wird eine Position eingenommen?

Der Trader Larry Connors verwendet vier Kriterien, um ein Trading-Signal zu erhalten. Drei dieser Kriterien beinhalten den RSI, daher der Name R3.

Ein Kaufsignal liegt vor, wenn:

- Der Marktpreis über dem gleitenden 200-Tage-Durchschnitt liegt.

- Der 2-Perioden-RSI drei Tage in Folge fällt.

- Am ersten Tag des dreitägigen Rückgangs der RSI-Wert bereits unter 60 liegt.

- Der 2-Perioden-RSI des aktuellen Tages unter 10 schließt.

Ein Leerverkaufssignal liegt vor, wenn:

- Der Marktpreis unter dem gleitenden 200-Tage-Durchschnitt liegt.

- Der 2-Perioden-RSI drei Tage in Folge ansteigt.

- Am ersten Tag des dreitägigen Anstiegs der RSI-Wert bereits über 40 liegt.

- Der 2-Perioden-RSI des aktuellen Tages über 90 schließt.

Das folgende Beispiel zeigt zwei Kaufsignale für die Microsoft Aktie. Der Marktpreis liegt über der blauen Linie, die den gleitenden 200-Tage-Durchschnitt im Chart darstellt. Der RSI lag unter 60, als er an drei aufeinanderfolgenden Tagen zu fallen begann. Nachdem der RSI unter 10 gefallen war, wurde ein Kaufsignal ausgelöst.

Wann wird eine Position geschlossen?

Die R3 Strategie verwendet kein Gewinnziel und keinen Stop-Loss.

Hingegen wird eine Position geschlossen, wenn:

- Eine Long-Position wird geschlossen, wenn der 2-Perioden-RSI über 70 schließt.

- Eine Leerverkaufsposition wird geschlossen, wenn der 2-Perioden-RSI unter 30 schließt.

Das folgende Beispiel zeigt ein Kaufsignal für die Visa-Aktie. Die Position wurde 2 Tage später automatisch geschlossen, als der RSI über 70 schloss.

Überzeugende Ergebnisse im Backtest

Backtests vermitteln einen sehr guten Eindruck von der R3 Strategie. Insbesondere die Behauptung von Larry Connors, dass die Strategie eine hohe Anzahl von Gewinntrades aufweist, scheint richtig zu sein.

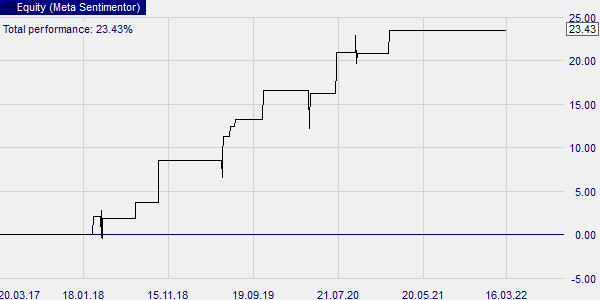

Das folgende Beispiel zeigt einen Backtest der Visa-Aktie über einen Zeitraum von fünf Jahren. Es gab insgesamt 12 Signale (9 Gewinner und 3 Verlierer). Der Gesamtgewinn betrug 23,4%. Das beste Gewinnsignal brachte +4,6%. Der schlechteste Verlusttrade verlor -0,25%.

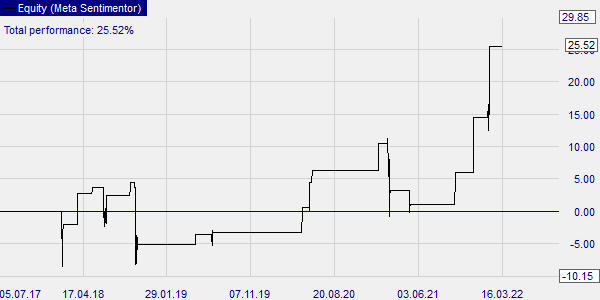

Ein weiteres Beispiel zeigt einen Backtest der NVIDIA-Aktie über einen Zeitraum von fünf Jahren. Es gab insgesamt 17 Signale (12 Gewinner und 5 Verlierer). Der Gesamtgewinn betrug 25,5 %. Das beste Gewinnsignal brachte +9,6%. Der schlechteste Verlusttrade verlor -9,2%.

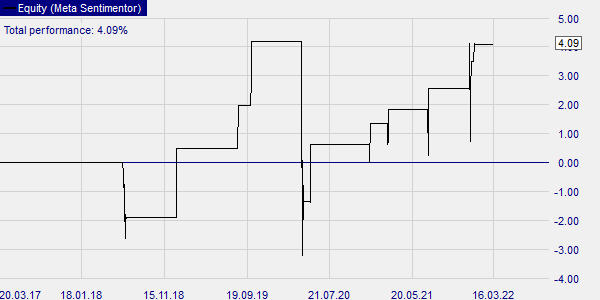

Unser drittes Beispiel zeigt einen Backtest für den S&P 500 Index über einen Zeitraum von fünf Jahren. Es gab insgesamt 11 Signale (9 Gewinner und 2 Verlierer). Der Gesamtgewinn betrug 4,1 %. Das beste Gewinnsignal brachte +2,4%. Der schlechteste Verlusttrade verlor -5,3 %.

Fazit

Die R3 Trading-Strategie ist eine Strategie zur erfolgreichen Maximierung der Gewinntrades, die eine hohe Trefferquote aufweist und im Backtest gute Ergebnisse erzielt. Sie kann im NanoTrader von WH SelfInvest sowohl für den manuellen, als auch für den (halb-)automatischen Handel genutzt werden.

Trader lesen auch...

"Optimismus ist der schlimmste Feind des rationalen Käufers"

- Warren Buffett

Kostenlose Trading-Webinare und Seminare

Plattform

Mehr ...

- 1 of 4

- nächste Seite ›